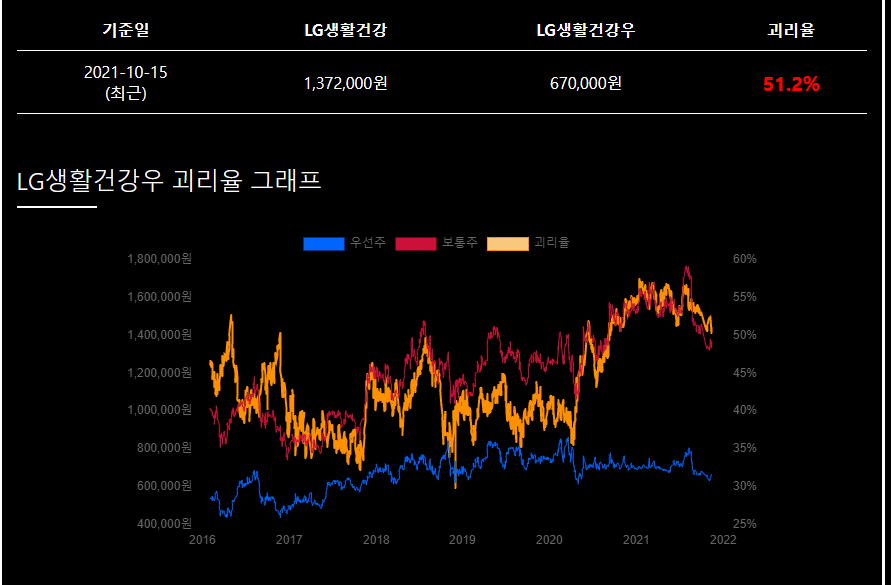

LG생활건강 우선주 괴리율

요즘 LG생활건강의 주가가 많이 내려왔습니다. 저는 기존 주주이기 때문에 관심이 많은데요. 최근 중국에서의 화장품 매출 성장세 둔화로 LG생활건강의 미래가 의심을 받고 있는지 주가가 많이 떨어져 있는 상태입니다.

오래도록 우상향을 하던 LG생활건강이기 때문에 이렇게 조정이오면 더 모으고 싶아지는데요. LG생활건강 매수 아이디어 중 요즘 흔히 이야기 되는 것이 우선주 괴리율입니다. 우선주 괴리율은 보통주와 우선주의 가격 차이가 벌어지면 우선주가 보통주 대비 저평가 되어있다고 생각하여 어느정도 안전 마진을 가지고 매수하는 기법입니다.

위 사이트는 Koreadividend 이라는 사이트에서 제공하는 LG생활건강의 괴리율입니다. 과거 35~45% 사이를 움직이던 괴리율이 현재는 51%의 괴리율입니다. 그리고 최근엔 보통주 가격이 하락하면서 괴리율이 좁혀지고 있는 상황입니다.

괴리율 투자 아이디어는 괴리율이 커진 상황에서 우선주가 보통주 가격을 따라가면서 갭이 좁혀질 것이라는 판단으로 하는 것인데요. LG생활건강은 현재 반대로 보통주가 가격이 내려오면서 갭이 좁혀지고 있는 상황입니다.

앞서 말했든 중국 매출 둔화에 대한 우려가 가장 큰 영향을 미친것으로 보입니다. 이렇게 업황이 좋지 못할 때는 오히려 갭이 반대 방향으로 좁혀질 수 있기 때문에 괴리율 투자 시에도 결국 기업의 업황이 가장 중요할 것 같습니다. 그리고 괴리율은 약간의 안전마진 정도로 생각 하는 것이 좋겠죠.

LG생활건강우의 주가만 보더라고 보통주가 오르는 동안에도 가격이 반응이 없었고, 가격이 떨어질때 오히려 살짝 같이 떨어지는 모습을 보이고 있습니다. 2020년부터 괴리율을 보고 투자했다면 현재까지도 재미없는 수익률을 기록하고 있을 것입니다. 실제로 종목 토론방에 가보면 스님 주식이라는 이야기가 많이 나오죠.

저의 경우 중국매출 성장 둔화는 좀 더 지켜봐야 한다는 판단이고, 여전히 LG생활건강은 M&A를 통해 새로운 영역을 개척하고 있습니다. 더불어 인플레이션 이야기가 계속 나오는 만큼 판가에 가격을 녹이기 좋은 사업구조이기도 합니다. 때문에 계속해서 LG생활건강우를 모아가고 있습니다. 물론 화장품 매출 비중이 큰만큼 중국 매출이 답이 없다는 판단이 서면 손절을 하더라도 매도를 해야겠지요.

저는 투자의 고수가 아니므로 이런 사람도 있구나 정도로 봐주셨으면 좋겠습니다.